134 5578 8177

134 5578 8177“一半是海水一半是火焰”的2020年过去了,这一年,中国作为全球最大的汽车市场,在下半年于多舛的形势中率先回暖,并持续走高,走出了V型复苏曲线。多国品牌继续押宝中国市场,新车上市、老车改款、电动化……,所有的举措都是为了多多掘金。中国车市的消费红利、尤其是消费升级红利犹在,吸引各国军团利刃出销,目标就是切取更大块的蛋糕。

那么,2020年各大品牌的战绩到底如何?各种对抗与较量背后,有些什么玄机?各家旗下的优质车系又有哪些?带着这样一些问题,汽车之家推出《盘点2020》系列,从国别品牌入手,深度拆解各大品牌的年度答卷。首先出场的是中国品牌的年度成绩单。

一,为什么用上险量?上险量来自机动车交通强制险数据,一手交钱一手交货以后,车就得上交强险,它不仅能代表真实的终端落地消费,更能揭示区域消费结构、市场下沉/向上动向等信息。与批发销量不同的是,上险销量没有库存的“水分”,可谓“干货”。

二,为什么从品牌角度?品牌,是消费的人买车的首要选择考量,从品牌的角度梳理各家新车销量,边界更易厘清,也更易为消费选车提供参考。

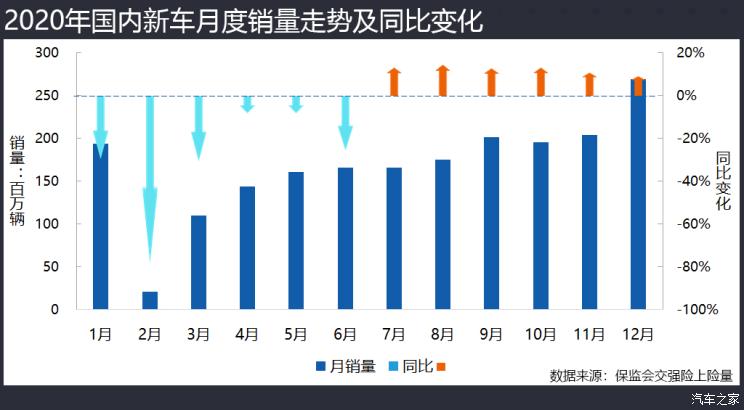

2020年的汽车产业不谓不难,尤其是上半年深受疫情影响,产销出现大幅度地下跌。下半年,车市逐渐走出“至暗时刻”,从7月份开始连续6个月实现同比正增长,全年销量收于2007.32万辆(含进口车),较2019年降7.34%,降幅增大(2019年同比降幅为3.69%)的原因来自于上半年的深度低迷,2020年取得如此成绩已属不易。

国内车市在2016年达到一个顶峰之后,自2017年开始向下调整,已连续四年总销量走低。走出增量时代进入存量时代的国内车市,增长空间被压缩,市场之间的竞争形态也发生了深刻的变化。

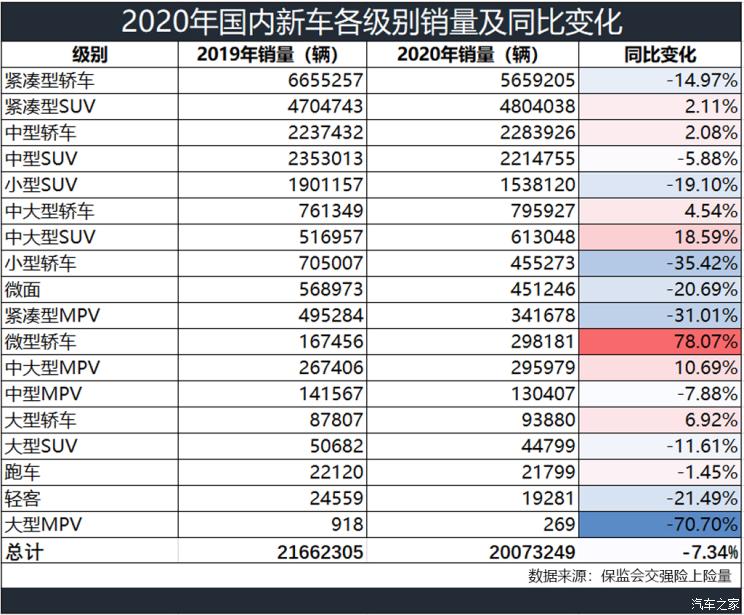

基于区域经济提高速度差异带来了消费结构的变化,中型、中大型、大型级别的各类车型整体依然有增长空间,比如中型轿车销量2020年增长了2.08%,中大型轿车增长了4.54%,大型轿车增长了6.92%,中大型MPV增长了10.69%,中大型SUV增长了18.59%,全部逆市而动,这也基本是豪华品牌车销量全年增长12.33%的逻辑所在。

与之对照,小型轿车、小型SUV、紧凑型MPV、甚至紧凑型轿车,全年销量跌幅都高于整体车市。微型轿车是个特例,其增长支撑来自以宏光MINIEV为代表的微型纯电动车,增长逻辑来自国内汽车消费的一个真实需求空间的被逐渐填补,此不赘言。

中国品牌新车2020年实现销量668.28万辆,较2019年减少8.98%,降幅较上一年度收窄1.8个百分点,这是值得称道的一面。但是,中国品牌车系降幅依然高于整体车市降幅,在四大主流国别车系中降幅最高。市场占有率方面。33.3%的占比依然最大,但较2019年的33.9%减少了0.6个百分点。4成,似乎已经成了中国品牌车的一个天花板。

值得称道的是,中国品牌车系在整个下半年6个月的同比增幅都高于整体车市,最高的7月领先8个百分点,12月领先6个百分点,这当然与新车上市不无关系,但也真实地反映了中国品牌正在萌生的增长力。

具体到各级细分市场,紧凑型SUV还是中国军团的优势战场,2020年依然实现了2.22%的正增长,在整体同级市场的比重达到53.5%,这一成绩值得点赞。但是,在最大的消费品类紧凑型轿车市场中,中国品牌的市场占有率只有21.4%,且2020年的销量降幅高达16.25%。以下为各级市场销量及增减幅度。

整体而言,中国品牌车型在更高级别细分市场上的竞争力不是很强,但是2020年还是有一些喜人的变化:中型轿车板块的增长受红旗H5、长安锐程CC和小鹏汽车P7拉动,中大型轿车板块的主要拉动车型是比亚迪汉和红旗H9,理想ONE在中大型SUV板块的增长中起的作用不小,而在大型SUV市场上,中国品牌仅有两款车:北京BJ90和红旗E-HS9,大幅度增长主要是上一年基数太小的原因。

在各国车系中,中国品牌车数量最多,2020年有销量的品牌多达117个,有一辆车卖出去都算。其中有25个品牌的年销量小于100辆,25个品牌的年销量小于1000辆(101-1000),18个品牌小于5000辆(1001-5000),8个品牌小于10000辆(5001-10000),27个品牌的年销量介于1万-10万辆之间,年销量超过10万辆的只有14个品牌,而年销量达到百万辆级别的,仅吉利汽车一家。

中国车系,品牌多,能打能扛的少。最大的吉利汽车,2020年的市场占有率是5.02%,是唯一个超过5%的品牌。大众在中国的市场占有率是多少?13.1%;丰田是多少?8.1%;本田呢?7.8%。掐指一算,中国品牌老大吉利汽车,与大众的差距是多少?是一个丰田。

把所有品牌拉个清单看,2020年国内前十大品牌依次是大众、丰田、本田、日产、吉利汽车、别克、长安、奔驰、宝马、奥迪,这10个品牌的累计市场占有率是59.54%,6成的市场啊!残酷一点说,市场之间的竞争犹如绞肉机,在头部集中度已然很高的情况下,排在很后面的品牌,要么精准定位自己的细分市场和目标人群,要么强身健体往前冲,否则,用不了几年就皮骨难存了。

再次特别说明:以下所列均为单一品牌而非车企旗下销量,比如:吉利汽车不包括几何和领克品牌,哈弗不涉及欧拉、WEY等品牌,五菱汽车和宝骏也是两个独立的品牌因而分别核算。

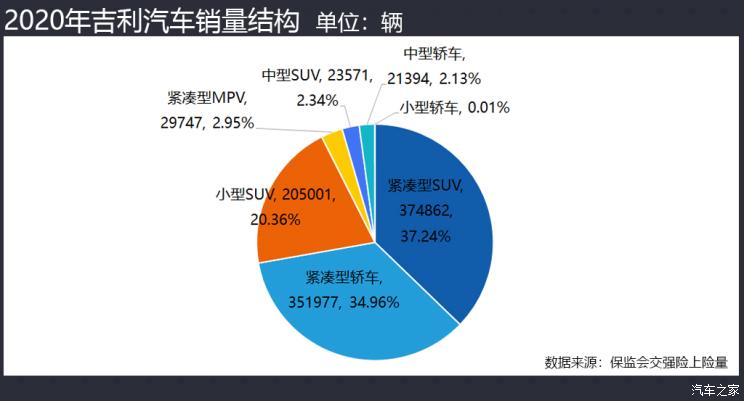

吉利汽车从2017年开始连续4年蝉联中国品牌销量冠军,连续4年的年销量都超过了百万辆,2020年销量收于100.67万辆,同比减少15.37%。即便是在中国品牌内部比一比,这个降幅也不小,这是吉利高销量之下的增长隐忧。吉利汽车在1月份和12月份的单月销量超过了10万辆,其他月份都不到10万辆。

三大主体板块销量均较2019年有所下滑,紧凑型SUV板块同比减少11.85%,紧凑型轿车减少23.86%,小型SUV销量减少了18.25%。在紧凑型MPV板块和中型轿车板块实现增长,增幅分别是21.17%和10.24%,只有嘉际一款MPV推出,在这一市场空间受6/7座SUV挤压、MPV消费在年检新规迎来增长契机的情况下,不知道吉利是否考虑以新车进入这一市场。中型轿车的增长受新车上市拉动,2020年下半年上市的中型SUV豪越实现销量23571辆。

吉利汽车卖的最好的是紧凑型SUV博越,全年销量176473辆,同比增长1.5%;其次是紧凑型轿车帝豪,年销量134636辆,不过同比减少了30.17%;远景X3销量91983辆,同比减少27.26%。紧凑型SUV远景S1销售91017辆,同比增长34.44%。吉利ICON全年销售24941辆,单月销量超过2000辆。

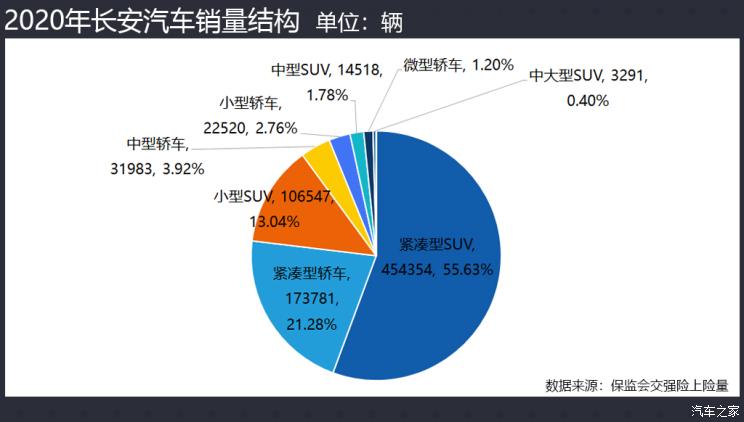

长安在2020年宛若开了挂,全年实现销量81.68万辆,大幅度增长27.39%,可谓量势双赢。长安2020年的“胜”,胜在两大主力板块都实现了快速地增长。占其年销量55.63%的紧凑型SUV,销量同比增长52.88%,紧凑型轿车销量同比增长36.19%,但是小型SUV市场同比减少了28.68%。长安品牌车在12月份的销量也突破了10万辆,上到了一个新的高度。

长安CS75 PLUS是唯一能与哈弗H6开杠的SUV了,到年底,单月销量已接近4万辆,哈弗H6最强悍的对手就是它了。从2019年开始,长安CS75 PLUS就一直被寄予厚望,希望它能成为弹落哈弗H6头上王冠的那颗“新星”,2020年6月,长安CS75 PLUS的上险销量一度超过了哈弗H6,不过,7月开始,二者的差距再次拉开。哈弗H6二代与三代同堂销售,二代车型强大的消费基础和价格上的优势、三代车型全新的设计与配置,宛若“双保险”加持,使得哈弗H6家族再次将长安CS75 PLUS甩开好远。

全年累计,长安CS75 PLUS实现销量275392辆,同比大幅度增长54.99%,这个势头应该是哈弗比较警惕的。另一款值得说道的车是逸动,逸动全年销量154453辆,同比大幅度增长65.74%,逸动也是唯一一款进入紧凑型轿车年度销量Top 10的中国品牌车,是中国品牌中目前唯一一个发展到第三代的轿车车型。

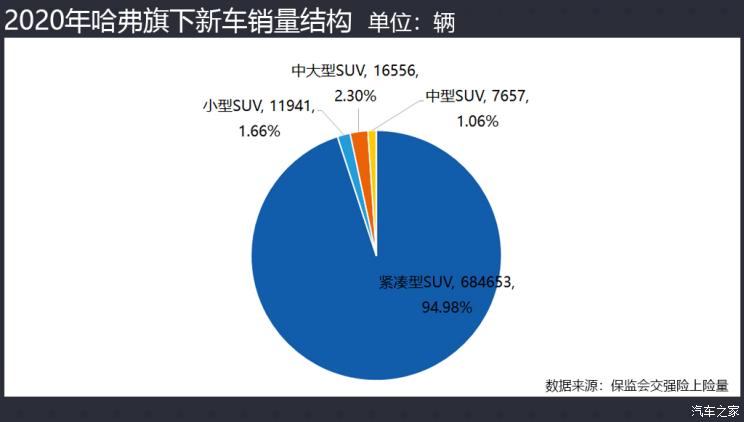

说哈弗创造并极大地享有了国内SUV市场的红利,并不夸张。哈弗专注于SUV市场,全年实现销量72.08万辆,同比微降0.82%。其中紧凑型SUV的销量占到95%之重,哈弗在这一细分市场布局9款车型,除了常胜将军哈弗H6之外,还有哈弗M6、哈弗F7,以及2020年上市的哈弗大狗和哈弗初恋。受益于新车上市,哈弗在这一细分市场收获了6.18%的年度涨幅。

不过哈弗在中型SUV市场的推进不是很顺手,布局了哈弗H7一款车型,目前月销不足1000辆,2020年的销量比2019年大幅度地下跌了45.58%。在德系强势垄断的中型SUV市场上,哈弗要想取得好成绩还需要再练内功。

哈弗H6是国内紧凑型SUV的年度销冠,全年销售34.4万辆,同比增长22.27%,巨大销量来自于二三代车型同售。哈弗M6也实现了8.58%的增长,哈弗大狗上市4个月销售22983辆,单月销量已超越8000辆。中大型SUV哈弗H9全年销售16543辆,同比增长51.92%,到年底月销量已经突破了2000辆。

2020年哈弗的几款新车上市都可谓赚足了眼球,经营销售的方式越来越溜儿,在给新车取名、配色等方面也慢慢变得生动、越来越接地气,车型叫“大狗”、“初恋”、“白猫黑猫”(长城系的欧拉品牌),配色叫操场绿、领巾红、铅笔灰……讲真,非常impressive。

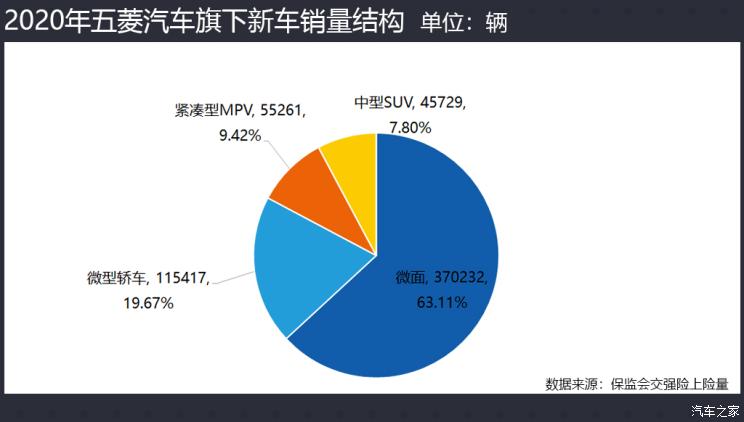

上汽通用五菱,一直是最纯粹的实用主义至上者,2020年品牌实现销量58.66万辆,同比增长1.79%。“人民要说明,五菱就造什么”,2020年五菱新造了宏光MINIEV和凯捷。这一年大家都暂且忘记了五菱宏光,因为宏光MINIEV太炸了。微面还是五菱的主力,但2020年销量降低了22.4%,微型纯电动车占到年度销量的20%,这还只是宏光MINIEV上市半年取得的成绩。紧凑型MPV布局3款车,年度销量同比增长了363%。

“秋名山车神”五菱宏光依然是销量担当,但同比降了27.76%,宏光MINIEV在6个月内斩获115417辆的销量,月销量已超越3万辆,在新能源车市上可谓“炸开了锅”。紧凑型MPV凯捷上市4个月,月销量已经突破5000辆。大空间、实用性、性价比,凯捷成功抓住了紧凑型MPV市场的热销三要素,并在年底以新人之姿一举夺得该细分市场销量冠军。

宏光MINIEV续航不足200公里,拿不到补贴,是市面上唯一一款不拿补贴的纯电动车了。它没有快充、没有安全气囊(新款可选配),低配没有空调,更没有自动刹车、定速巡航、倒车影像、无人驾驶这些高大上的配置,宏光MINIEV还是找到了它的适销人群,一半的销量发生在四五线城市,代步工具的定位非常准确。同时凭借时尚的外形和配色,也在年轻人中出圈,在上海、天津、成都这样的一线城市也成为一波妈妈群的买菜送娃车。

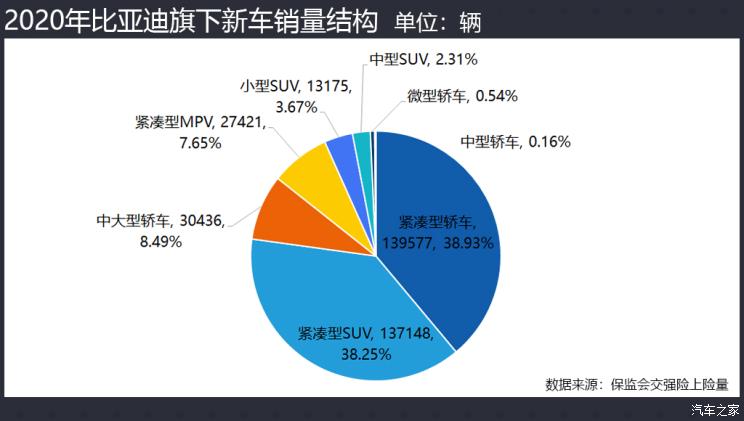

比亚迪从2019年的品牌第7位前进到2020年的第5位,全年实现销量新能源销量35.86万辆,同比减少10.13%,燃油车与新能源车的销量大致是6:4,比亚迪在2020年的销量下降受了新能源车型的拖累,比如元新能源的销量减少了69%,秦新能源插混车型销量减少了66%。

不过,比亚迪未来有两把利刃:一把是刀片电池,一把是DM-i超级混动技术。此前,比亚迪的插电式混合动力车型走的是偏重动力性能的技术路线,搭载比亚迪DM-i超级混动技术的的车型则主打低油耗路线,更丰富的产品多样性满足了不同用户的购车和用车需求。相信比亚迪未来在新能源领域会有厚积薄发的收获。

汉在2020年为比亚迪带来了高光,汉自上市以来持续火爆,12月的上险销量突破万辆,达到11137辆。据称,汉的交付主要受电池产能更不上的限制,随着刀片电池产能的提升,汉系列车型销量有望继续稳定,前期订单已经在陆续交付中,终端消费者等车的时间也慢慢变得短。

荣威虽然排在第6位,但年销量下滑幅度较大,品牌面临着焕发新生机的命题。2020年荣威发布了全新狮标,启用全新LOGO“R标”与“新狮标”并行,开启了全新纪元。R标设计落地后,将专门用于荣威中高端新能源产品上,而新狮标将拥抱年轻化、简洁化浪潮。2020年荣威推出中大型了MPV车型iMAX8,进军7座车市场,上险销量已有3372辆。

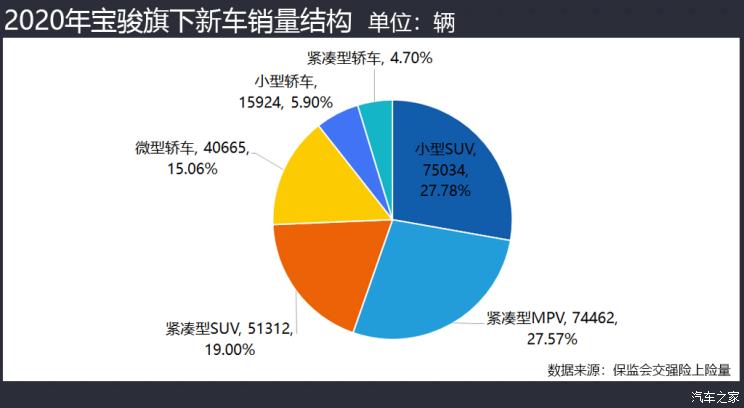

2020年上汽通用五菱三大品牌五菱、宝骏、新宝骏的销量占比分别是59.8%、27.54%和12.66%。,宝骏是唯一同比下降的品牌,降幅高达50.79%。宝骏的紧凑型MPV竞争力不行了,在微型车市场布局了3款车差异化不明显的车,实在有点太多了。上汽通用五菱很想撕掉宝骏立下的“便宜抗造”的土味标签、走到大城市去,进入更高级别市场,于是推出了新宝骏品牌,2020年新宝骏品牌共售出12.42万辆,小型SUV新宝骏RS-3卖的最多。然而,到目前为止,新宝骏系列在四五线城市销量占比是最高的,一线%。不过,如果将宝骏和新宝骏的销量加在一起,就会有394292辆,超过比亚迪排在第5。

广汽传祺在SUV市场和MPV市场表现相当亮眼,传祺GS4年上险销量超过10万辆,是旗下销量最高车型。GS4是广汽传祺的明星产品,在消费的人的印象中,属于空间大,动力强,颜值高,操控性能有力,同时也是一款超高的性价比的产品,是“好开”的担当。作为同比增长较高的一款车,传祺M8改款之后稳定在每月3000多辆,稳住了同级别第二的位置。

与其他主打SUV的中国品牌主要自紧凑级市场上击打不同,奇瑞主打中型SUV市场,瑞虎8是也是奇瑞品牌下最出彩的车型了,系列上市两年累计上险销量17.53万辆,2020年实现销量95004辆,同比增长18.26%,瑞虎5x的销量也大幅度增长了14.53%,瑞虎7增长367%。不过艾瑞泽EX的销量出现了32%的下滑。奇瑞品牌全年销量增长3.09%,强于整体车市,若不是艾瑞泽系列拖累,这一涨幅还会更高。

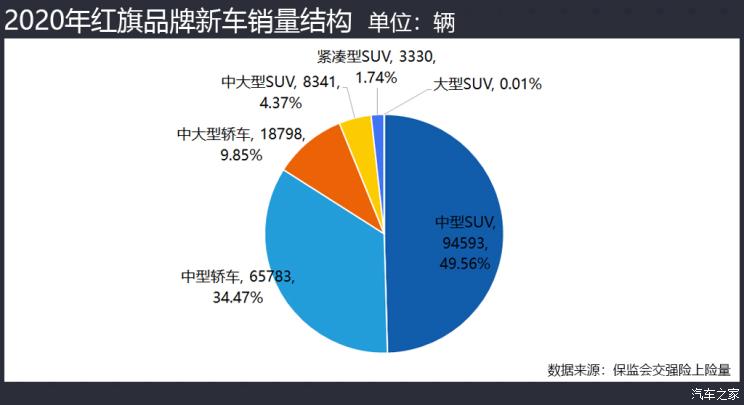

作为豪华品牌,目前红旗的车型阵营还是偏向高级别车。2018年,红旗销量开始复苏,当年首次突破万辆级水平,超过2.5万辆。到了2019年,红旗品牌的年度总销量接近10万辆,2020年终端销量19.9万辆,同比翻番,批发销量则超过了20万辆。更加年轻化的产品、更加接地气的策略、更加新潮的营销,让红旗的产品真正走进了消费市场。

中国汽车产业正在经历变革,汽车消费环境也在发生着深刻的变化,消费水平在增长,消费者的视野在开阔,与先进的技术和产品的感知距离越来越短,消费者“开了眼”,变的懂车且挑剔,汽车的产品力和品牌力越发成了口碑积累的基石。如果说市场之间的竞争就是大浪淘沙,那么在此前中国汽车品牌的野蛮生长阶段,浪还不够大不够猛,随着头部中国品牌的崛起,更大的风浪来了,当你变的更强,你的竞争者也会出更强的招儿,中国品牌的升级之路将越发艰辛。中国市场巨大,野心者众多,竞争只会慢慢的激烈。青泥何盘盘,百步九折萦岩峦,中国品牌还需沉下心来,稳扎稳打。休恨五更风雨急,潜心播种耕耘,明年春色自归来。(文/汽车之家 王静波)